みなさんこんちには!Tetu Money Blogです!

今回はお金が貯まる習慣を8選まとめていきます!昨今は、インフレが進んでおり、給料の上げ幅より出費が多くなる現状です。貯金習慣をつくることは凄く大切です!

貯金はいくらあれば正解?

| 総世帯 | 平均値 | 中央値 |

| 20代 | 266万円 | 120万円 |

| 30代 | 874万円 | 315万円 |

| 40代 | 1,181万円 | 500万円 |

| 50代 | 1,773万円 | 700万円 |

総世帯とは、単身世帯と二人以上世帯を合わせた世帯を指します。

平均値とは、すべてを足して総数で割ったもの。

中央値とは、すべての総数を横並びにして一番中央にあるもの。

例)貯金が、①0万円・②30万円・③10万円・④100万円・⑤1億円 の人がいたとする。

平均値=①+②+③+④+⑤÷5=2028万円

中央値=②の30万円が一番中央にあるので、30万円となる。

👉平均値は極端に高い人がいると引きあがりますので、中央値の方が現実に近いと言われています!

私は、現在27歳ではありますが資産は800万円程あります。貯金でいうと約100万円程度です。

固定費と変動費とは

まず、大前提として固定費と変動費に分けて考え大きな支出から減らす必要があります。

固定費とは、家賃・通信費・光熱費・水道代・固定資産税などの税金、保険料、車代など

変動費は、食費、洋服代、娯楽費、旅行代、引っ越しなど

※人により解釈は異なります

今回は固定費を下げる方が手っ取り早く安定的に下がるので、固定費の見直しを紹介していきます!

固定費見直し8選

①家賃を下げる

入居時は、初期費用交渉を行う

家賃や敷金、礼金、火災保険、仲介手数料1か月分、害虫駆除費・室内消毒は交渉していきましょう

【私がした交渉術】

①見積りを複数社とる

②火災保険は自分で入ることを強気で言う。私の場合不動産が1万円でネットで4000円で済みました。

③仲介手数料は、大家さんが不動産会社に1か月以上広告料払っていることがほとんどです。無料になる場合や、私の場合は0.4か月程度で済みました。

④消毒代は自分でするのでいりません!と言いましょう。1万円くらいとられます。

⑤家賃交渉で1000円下げてもらいました。※家賃を下げてしまうと、基準価格が下がってしまうので違約金や敷金などの金額も下がるので大家さんは毛嫌いしているのだと思います。

ポイントは、大家さんにメリットになることを提示すると値下げしやすい!。例えば、家賃(共益費等)を1000円下げて頂ければ本日中に入居書類にサインします。👉空室の方が大家さんは痛いので受け入れてくれる可能は高いです。

⑥早めの契約をせまられたら、フリーレントをお願いしてもいいと思います。フリーレントとは、入居後一定期間の家賃が無料になる契約です。(基本1か月が多い)2回フリーレント使用し1か月家賃を無料にしてもらいました。

【結果】

初期費用が最初提示されたのが約17万円➡8万円になりました。交渉して損はないです!

【更新時など入居後も下げられる】

👉こっちの方が難易度が高い印象。私もまだしたことがないです。方法は、同じマンションの家賃を調べる。または、周囲のマンションを調べ大家さんに家賃交渉する。退去されるのが一番嫌なので下げてもらえるかもしれません。

②通信費を格安SIMに変える

私は、高校生から携帯電話を持っていますが、高校から大学(専門)までの7年間はずっとソフトバンクで契約していました。そのうちの3年間は親に払ってもらってます。

大手キャリアは、学割や家族割、Wi-Fi割などで安くうたってきますがかなり割高です!

毎月6000~8000円程支払っていました

👉Yモバイル約2500円➡現在は日本通信約1400円で済んでいます!

日本通信は電話が70分間無料もうれしいです!ただ、出勤時間やお昼時間は繋がりにくいときがあります。家では、Wi-Fi付きの物件なので速度が気になることはありません!

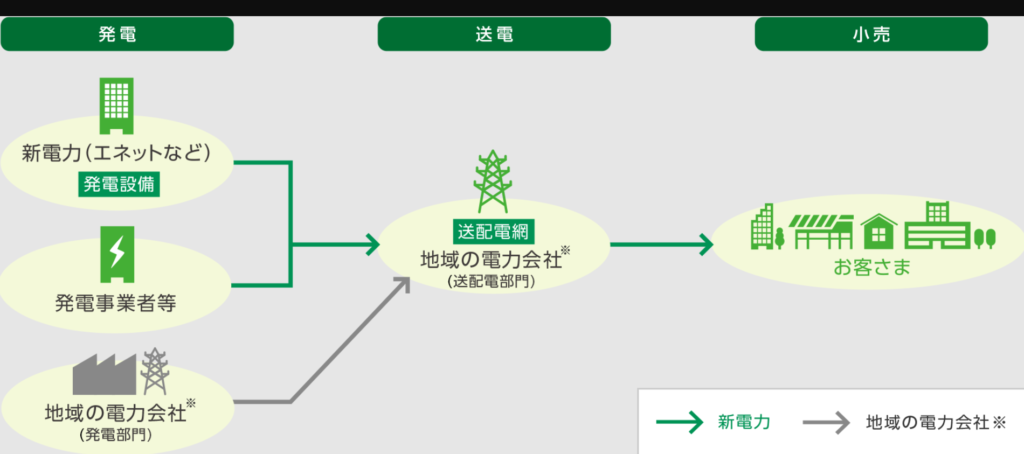

③大手電力会社を変更する

2016年4月1日に電力が自由化され、私たち消費者は様々な電力料金やサービスを選べるようになりました。 自由化される前まで、大手電力会社のみでした。 電力の自由化によって大手電力会社以外の企業が自由に販売できるようになり、消費者の電力サービスの選択肢が大幅に広がりました。

引用:アスト電気

私の地域は、九州電力でしたが現在はVポイント電気を使用しています。

月に300円程度安くなっている感じです。(ポイント含む)

👉もらったVポイントはNISA口座にその都度投資に回しています。

④電気のA(アンペア)を変更する

おそらく、単身世帯で30A、家族世帯では40A等になっていると思います。

例)九州電力

| A(アンペア) | 基本料金 |

| 10A | 316円 |

| 15A | 474円 |

| 20A | 632円 |

| 30A | 948円 |

| 40A | 1264円 |

| 50A | 1581円 |

| 60A | 1897円 |

👉A(アンペア)が高くなれば高くなるほど基本料は上がります!

私の場合

単身:30A ➡ 20A ‐316円

妻と子(3人暮らし):40A ➡ 30A ‐318円

電話やメール1本で変更してくれるのでお勧めです!

⑤LED電気に変える

白熱電球の方が単価が安いので、入居時についている可能性があります。

LED電球の方が長持ちで明るく、電力消費も少ないためお勧めです!

⑥シャワーヘッドを変える

節水タイプのシャワーヘッドに変えると、30~80%節水できるものもあります!

1か月あたり約300~1300円の節水が期待されます。

止水機能付きもあるので、流しっぱなしにならないので便利です!

⑦車が必要であれば中古車にする

私は、中古で約100万円のスペーシアカスタムを4年間運転し売却しました。

4年落ち走行距離6万キロくらいでした。

売却時は走行距離11万キロ弱(約8年おち)でした。

売却値段は23万円でした。リセールは約23%ですが、払った額が200万円とかではないため維持コストが低くなったと思います。ターボ付きで、中古車の割にグレードが高かったので初期コストが高くなりましたが、そこは消費と割り切って買ったので後悔はありません。

👉生活スタイルの変化で廃車も検討する。私は子供が産まれ奥さんの車しか使わなくなったことや電車通勤でもあるため廃車にすることにしました。車があったことで奥さんとも出会えているので少し名残惜しかったですが今はすっきりしています!

保険の見直しをする

私の思う必要な保険は、4つです。

公的保険の健康保険、火災保険、生命保険(妻や子がいる場合のみ)、車保険(対人対物のみ)

👉公的保険は強制的に入っているので他の3つを説明します!

・火災保険は、家が火災など起きた際に保証してくれます。ほかにも、故意ではなく賃貸物を壊した時にも保障してくれたりします。例)子供が落書きしたとか、台風で窓が割れたなど

・生命保険は、基本的に自分には使えないもの。子供が成人するまでなど制約をつけて契約することをお勧めします。私は、会社の共済のみ入ってます。一応、死亡で200万円あるのでいいかなと。他は貯金等で補う方針。

・車の保険は、対人対物のみ。自車まで補償してしまうと、保険料が2倍くらい違うことがあります。また、親の保険等級をもらえると保険料は格段と安くなります。対人対物のみで3万5000円から4万3000円で済んでました。おそらく自車ありだと10万円くらいかかると思います。それよりも、JAFに入ってサービスを受けた方が良いと思います。また、JAFについてもブログでまとめようと思います。

まとめ

今回は、お金が貯まる方法を固定費に絞って解説してきました。他にも、あるので番外編や変動費変を作っていきたい思います。上記の8選をするだけで、軽く20万円くらいは変わるのではないかと思います。少しでも皆さんの所得が増えると嬉しいです!

コメント