奨学金を利用している人の割合は約50%となっています。そんな中で、「どうにかして奨学金を早く安く返済できないのか?」と悩んでいる人が多いのではないでしょうか。私もその一人です。私は2017年4月から2020年3月まで月5万円の貸与型奨学金(第2種)を計240万円借りました。貸与型奨学金には1種(無利子)、2種(有利子)の2種類があります。現在返済6年目に突入する私の状況を説明していきたいと思います。

日本学生支援機構(JASSO)はこちらから

奨学金返済スケジュール(私の場合)

2025年1月中旬に日本学生支援機構(JASSO)から1通の封筒が郵送されてきました。

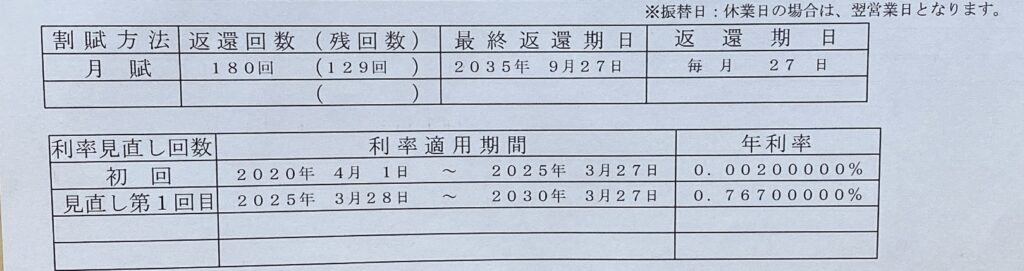

内容は、変動金利の見直しについてでした。私は、変動金利にしたことは自覚はありますが、5年後に見直しはすっかり忘れてました。15年に渡って支払い(180回)、現在51回支払い終わってます。残り129回…長いな。23歳から支払い初めて完済は37歳…。現在、賃貸住宅入居しているが、住宅ローンを借りて家を買うと35年とか40年。すごいことだとおもう。

| 年利率 | 毎月返済額 | ||

| 初回 | 2020年4月1日から2025年3月27日 | 0.002% | 13335円 |

| 見直し第1回 | 2025年3月28日から 2030年3月27日 | 0.767% | 13882円 |

毎月の支払いが+547円、5年間で利息を49,729円支払う。

これを安い・高いと思うかは人それぞれだと思う。私は、借金というレッテルが慣れないです。少しでも早く返したいなと思ってます。

| 割賦方法 | 返還回数(残回数) | 最終返還期日 |

| 月賦 | 180回(129回) | 2035年9月27日 |

奨学金をどう返還していくのか?

私は、親に相談し70万円分貸してもらえることになりました。繰り上げ返済で52か月繰り上げしたことになります。また、進捗ありましたら報告します。

親への返金は月3万円で2年弱で返し終わる予定です。残金は約100万円となり、約6年奨学金を返済になります。約4年の短縮は精神的な負担の軽減が大きいです。

繰り上げ返済のメリット

- 返済総額が少なくなる

- 支払い利子が少なくなる

- 機関保証の保証額が一部返金される

- 借金という肩書がなくなり精神的に落ち着く

- 奨学金の繰り上げ返済の手数料が無料(住宅ローンはかかる)

- 毎月のキャッシュフローが改善する

繰り上げ返済のデメリット

- 一時的に手元のお金が減る

- キャッシュフローの偏りが起こる

- 利子がそもそも高くない(1%前後)

- 繰り上げ返済に充てるお金を株式などの運用に回した方が利回りが高い

- 奨学金より他の金利が高い借金を返すべき(カーローンや消費者金融など)

今回私は、親に借りることが出来たので、繰り上げ返済をしようと決心することができました。借りれなかった場合は、デメリットの方が強いのでコツコツと返していたと思います。これからの時代は金利上昇が見込まれるので状況に応じ判断していく力が必要になります

コメント